- 17 Maggio 2022

- Posted by: Emanuele Infriccioli

- Categories: Finanziamenti, Investimenti

Negli ultimi anni ci siamo abituati a vivere in un mondo in cui i prezzi sono stati abbastanza stabili e questo ha reso desueti alcuni termini come : valore reale e nominale. In assenza di inflazione, i due termini tendono a coincidere. Ora che assistiamo di nuovo ad un aumento generalizzato dei prezzi (prima evocato e ora temuto), la differenza tra i due termini diventa rilevante.

Cos’è l’inflazione

Chiariamo innanzitutto il significato di inflazione. Possiamo parlare di inflazione quando siamo di fronte ad un aumento generalizzato e prolungato dei prezzi. E’ necessario quindi che aumentino i prezzi di tutti i beni e non solo di alcuni. Ad esempio se aumentasse solo il prezzo del riso, non si parlerebbe di inflazione. Infatti il calcolo viene fatto su un “paniere” di beni e non su un bene soltanto. Il “paniere” è composto sia da beni durevoli che da beni di consumo: generi alimentari, abbigliamento, acqua elettricità e combustibili oltre ad abitazioni ed automobili. Per parlare di inflazione, è inoltre necessario anche che l’aumento si protragga per un periodo di tempo (più o meno lungo).

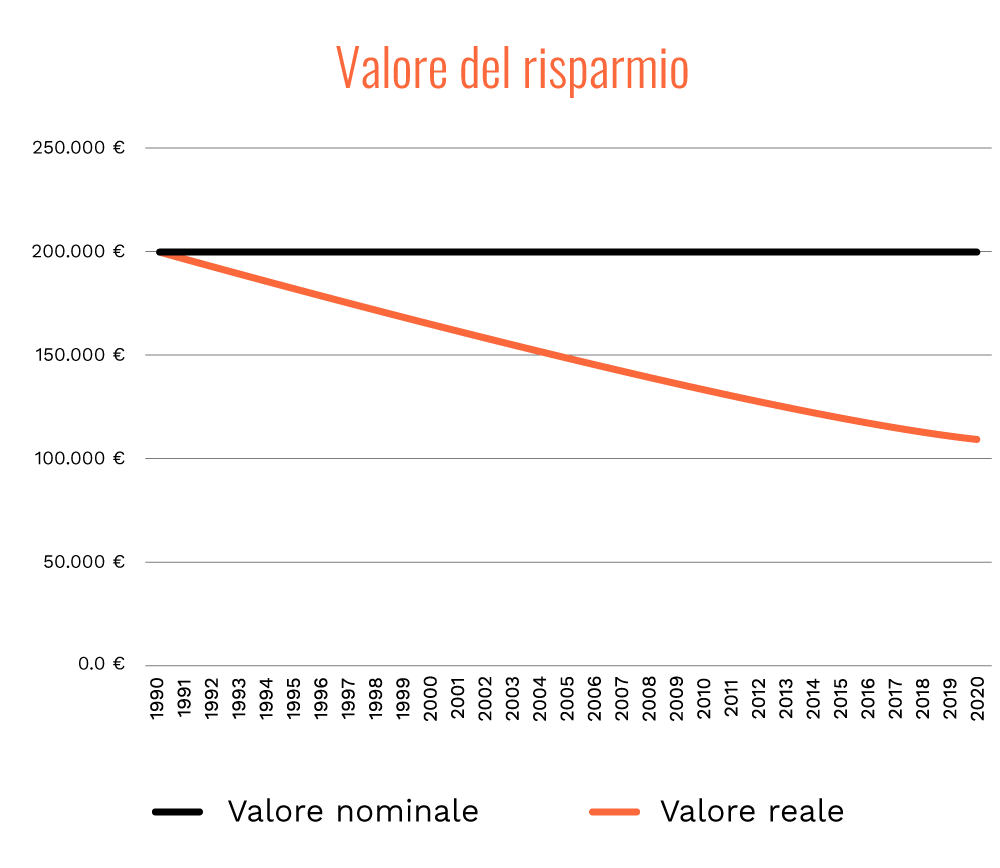

Valore nominale e reale della moneta

Quindi possiamo dire che l’inflazione “scombina” il valore della moneta, in che modo? Mentre il valore nominale della moneta è quello stampato sulla banconota, il valore reale è rappresentato dalla quantità di beni che posso comprare. In presenza di inflazione questa differenza diventa rilevante: ad esempio mantenendo fermo lo stipendio a 1.500 euro/mese (valore nominale), la quantità di beni che posso comprare (valore reale) si riduce, dato che i prezzi aumentano in maniera generalizzata.

Interessi reali e interessi nominali

La differenza tra i termini reale e nominale, può essere applicata anche agli interessi (pagati o riscossi) sui finanziamenti. Il tasso di interesse nominale sarà quello stabilito da contratto(es. 4%), mentre l’interesse reale sarà dato dal tasso nominale detratta l’inflazione. La differenza non è di poco conto: il creditore incasserà degli interessi nominali il cui valore reale si riduce nel tempo in quanto dobbiamo detrarre l’effetto inflattivo, subendo quindi un “danno”; viceversa il debitore pagherà un importo nominale il cui valore reale scenderà nel tempo traendone un vantaggio.

Rendimenti reali per i risparmiatori

Rendimenti reali per i risparmiatori

Per i risparmiatori, allo stesso modo, il rendimento reale di un investimento, è il rendimento al netto dell’inflazione. Se per esempio il B.O.T. rendesse il 10% ma con una inflazione all’11%, il rendimento reale sarebbe addirittura negativo. Paradossalmente sarebbe più appetibile un B.O.T. con rendimento al 2% a fronte di una inflazione allo 0,5%. Quindi quando si parla di investimenti, bisogna dare un occhio anche al rendimento reale.

Conclusioni

Abbiamo visto che in presenza di inflazione, molte certezze sono destinate a crollare. Il rendimento nominale degli investimenti e il valore reale della moneta, sono destinati a fare i conti con l’aumento generalizzato dei prezzi. Come comportarsi in una simile situazione? Il consiglio è sempre lo stesso: pianificare sia le spese che i risparmi anche con l’aiuto di un consulente esperto.

13 commenti

I commenti sono chiusi.

cheapest buy enclomiphene uk order

order enclomiphene generic drug india

achat kamagra envoyer buy online

livraison le lendemain kamagra pas cher

ordering androxal new zealand buy online

get androxal generic south africa

online order flexeril cyclobenzaprine generic switzerland

flexeril cyclobenzaprine no prescription australia

get dutasteride buy generic

ordering dutasteride generic now

buying gabapentin generic is it legal

how to order gabapentin overnight no rx

how to get fildena

discount fildena australia price

itraconazole chicago where to buy

get itraconazole generic sale

purchase avodart lowest cost pharmacy

purchase avodart no prescription online

get staxyn generic medications

discount staxyn generic efficacy

how to buy rifaximin generic form

order rifaximin purchase generic

order xifaxan cost insurance

how to order xifaxan australia online generic

kamagra přes noc fedex

koupit obecný australský kamagra