- 17 Ottobre 2020

- Posted by: Emanuele Infriccioli

- Categoria: Tutela patrimoniale & Passaggio generazionale

In questi tempi di covid come sappiamo il debito pubblico ha raggiunto livelli record. Da molte parti ci si chiede come riuscirà il nostro paese a far fronte in futuro al rimborso di questa montagna di debiti. Dando per scontato che ci riuscirà (la speranza deve sempre guidarci) ci si chiede dove andrà lo Stato a reperire le risorse necessarie. Da molte parti si sente parlare di una patrimoniale.

Per un accanito giocatore di Monòpoli come me, questo termine evoca da sempre un esborso sostanzioso.

Cosa però possa essere in concreto è più arduo da immaginare. Nel 1992 ero ancora uno studente universitario ma ricordo benissimo che dalla sera alla mattina il Governo Amato introdusse un prelievo forzoso sulle giacenze in conto corrente. Da allora, ad ogni crisi si teme qualcosa di simile. Potrà avvenire la stessa cosa anche ai nostri giorni?

Prima di tutto bisogna ricordare che esiste già una patrimoniale sugli investimenti finanziari. Una imposta di bollo dello 0,20% annuo sugli investimenti finanziari, a prescindere dal fatto che essi rendano o meno e si aggiunge all’imposta di bollo di € 34,20 per le giacenze dei conti correnti sopra i € 5.000. Questa è a tutti gli effetti una patrimoniale in quanto prescinde dal reddito che viene generato ma riguarda solo il possesso del “patrimonio finanziario”.

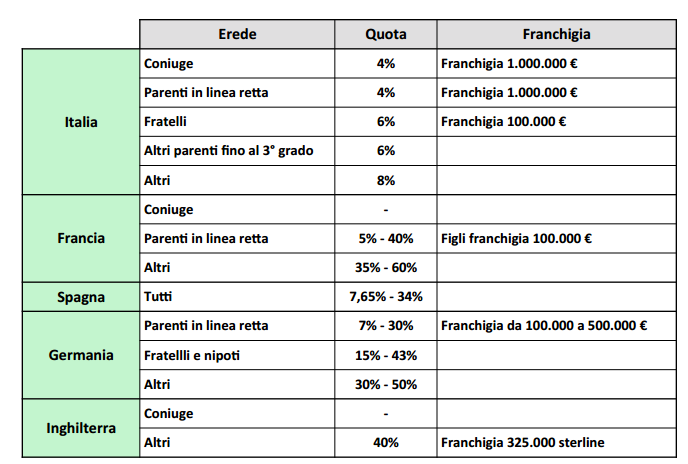

Dove invece c’è ampi0 margine di intervento è sicuramente nell’imposta di successione. Da questo punto di vista l’Italia è un paradiso fiscale. Vediamo nella tabella in basso l’imposta di successione in Italia rispetto ad altri paesi europei:

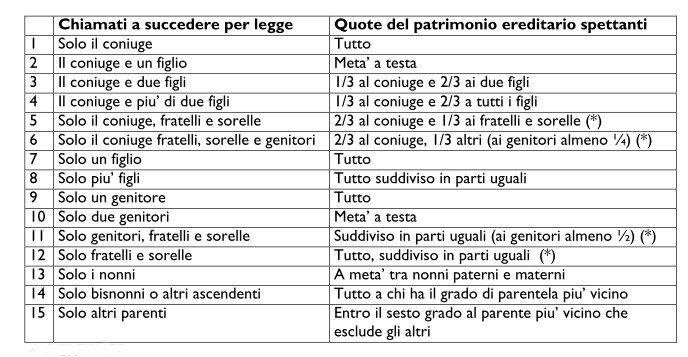

Si nota subito che abbiamo le franchigie più alte e le imposte più basse rispetto a Francia, Spagna, Germania e Inghilterra. In parlamento infatti si fa un gran parlare circa una sua reintroduzione; giace da tempo una proposta di legge (la numero 2830/2015) che prevede proprio un aumento delle imposte e una contestuale riduzione delle franchigie. Cosa fare allora? Sicuramente è necessario muoversi per tempo, pianificando la successione con gli strumenti che il diritto ci offre, in primis il testamento. Lasciare che sia la legge a determinare la quota di patrimonio da destinare agli eredi, può generare parecchi problemi: costo della successione, comunione ereditaria, presenza di minori sono i principali. Teniamo a mente come funziona la successione legittima (in assenza di testamento):

Significa che se il de cuius non aveva redatto un testamento e aveva 3 appartamenti 1 moglie e 2 figli, non erediteranno 1 appartamento ciascuno ma ognuno erediterà 3 appartamenti in comproprietà… e non è scontato che vadano d’accordo. In conclusione è bene pianificare per tempo la successione, sia per evitare di incappare in nuove tasse che per evitare “sorprese” agli eredi. Come farlo? Facendosi aiutare da un esperto.