- 20 Febbraio 2022

- Posted by: Emanuele Infriccioli

- Categories: Finanziamenti, Leasing operativo e finanziario

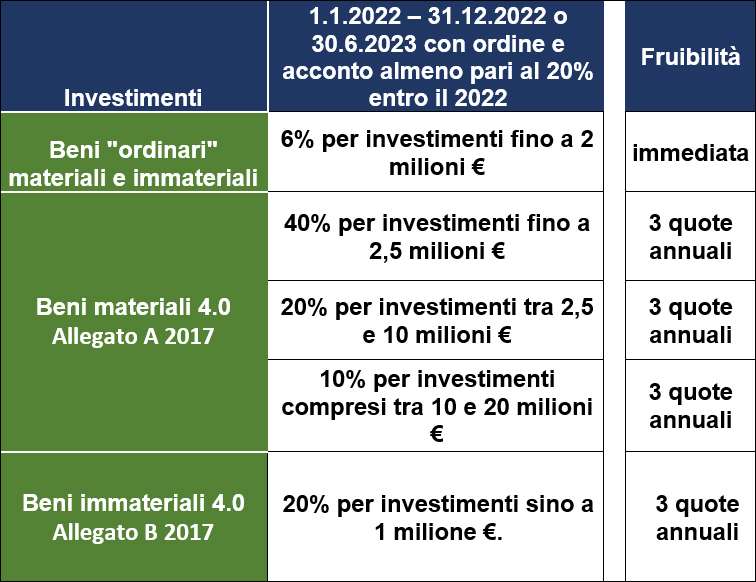

Continua anche nel 2022 l’agevolazione per gli investimenti sotto forma di credito d’imposta. Sarà anche l’ultimo anno con delle percentuali “importanti” in quanto dal prossimo anno scenderanno in maniera concreta. Il risparmio riguarderà i beni acquistati dal 1 gennaio 2022 al 31 dicembre 2022. Si potrà estendere fino al 31 giugno 2023 qualora si sia pagato un acconto del 20% entro il 31 dicembre precedente. Si beneficia dell’agevolazione fiscale anche per il beni acquistati tramite leasing finanziario.

Beni materiali e immateriali industria 4.0

I beni materiali che rispondono ai requisiti di industria 4.0, avranno una agevolazione fiscale del 40% per investimenti fino a 2,5 milioni di €; 20% fino a 10 milioni di € e 10% fino a 20 milioni. La percentuale è calcolata sul costo di acquisto e verrà utilizzata in 3 quote annuali sotto forma di credito d’imposta. Per i beni immateriali il costo verrà maggiorato del 20% per importi fino a 1 milione di €. Anche in questo caso il maggior costo verrà recuperato in 3 annualità.

Beni ordinari materiali ed immateriali

Il vantaggio fiscale sarà presente anche per i beni che non hanno i requisiti di industria 4.0. Rispetto alla precedente versione cosiddetta “super ammortamento”, la percentuale si è notevolmente ridotta. E’ previsto un risparmio del solo 6% fino a 2 milioni di €; in compenso però il maggior costo può essere recuperato nell’esercizio in corso.

Quali sono i requisiti di industria 4.0

Un bene, per rispondere ai requisiti di industria 4.0, deve avere le caratteristiche elencate nell’allegato A alla legge di bilancio del 2017. Questi requisiti sono suddivisi in 3 categorie:

- beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti;

- sistemi per l’assicurazione della qualità e della sostenibilità;

- dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica «4.0».

Utilizzo del credito d’imposta

Il credito d’imposta sarà utilizzabile esclusivamente in compensazione con altri debiti fiscali. Quindi per usufruire di questo vantaggio fiscale, sarebbe “opportuno” avere una attività che produca reddito e paghi tasse. La compensazione avviene direttamente con il modulo F24. Per massimizzare questa opportunità, è quindi necessario rivolgersi al proprio esperto fiscale.