- 7 Maggio 2024

- Posted by: Emanuele Infriccioli

- Categoria: Assicurazioni & Previdenza

Nel mio lavoro mi trovo continuamente a ragionare con i miei clienti su come sarà la loro vita nei prossimi anni e a quali esigenze andranno incontro. La vita media si allunga e ne siamo tutti felici. I figli vanno a lavorare lontano per realizzare i loro sogni e siamo tutti felici. Queste situazioni hanno però delle conseguenze meno positive: L’allungamento della vita porta a patologie croniche che influiscono negativamente sulla qualità della vita. I figli lontani non sono più il bastone della vecchiaia per i genitori anziani.

La vita media si allunga

In Italia, come del resto in tutto il mondo industrializzato, la vita media si allunga. Siamo arrivati ad una aspettativa di vita di 80,8 anni per gli uomini e 85,2 per le donne. Se da una parte questo dato non può non farci piacere, dall’altro l’aumento della vita media porta ad un maggior numero di patologie croniche comprese quelle disabilitanti. Aumentano soprattutto i casi di Alzheimer, la demenza e le patologie muscolo scheletriche.

L’avanzare dell’età porta con se una serie di “acciacchi” che richiedono assistenza. Ma la famiglia riesce sempre ad essere un supporto? Molto spesso la famiglia non riesce ad essere totalmente di sostegno per tanti motivi. Il lavoro impedisce avere tempo e modo per prendersi cura dei familiari, le patologie richiedono una assistenza specializzata inoltre non sempre i figli vivono nelle vicinanze dei genitori come invece avveniva decenni fa.

Quanto costa una badante o un ricovero in RSA?

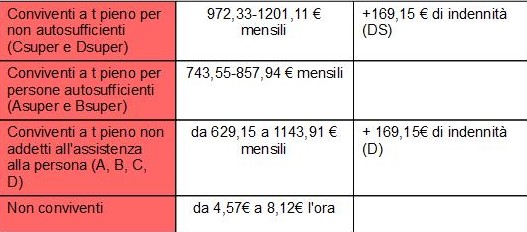

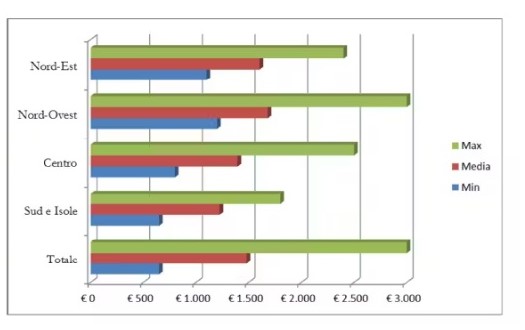

Se l’assistenza non può essere fatta da familiari, la soluzione è ricorrere a badanti o al ricovero in RSA (Residenza Sanitaria Assistenziale). Ma quanto costano queste alternative? Innanzi tutto una badante è a tutti gli effetti un “dipendente” e ha diritto a contributi, ferie e busta paga. I prezzi cambiano a seconda delle necessità: se l’anziano è o meno autosufficiente, se la badante è convivente o meno. Il costo può comunque arrivare facilmente a €1.500 c.ca al mese.

Nel caso di una RSA, anche qui i costi cambiano in base al tipo di assistenza di cui ha bisogno l’anziano, dal livello di autosufficienza e dal tipo di servizi offerti dalla struttura. Anche in questo caso però il costo può tranquillamente superare le € 2.000/mese.

Come far fronte a questi costi?

Molti “mettono da parte” i soldi per la vecchiaia. Ma questo accantonamento ha diversi livelli di incertezza. Prima di tutto non sappiamo di quanto avremo bisogno in futuro; se quanto accantonato sarà sufficiente. Poi non sappiamo se avremo le capacità psico/fisiche per continuare a seguire personalmente i nostri risparmi. Non sono pochi i casi di anziani truffati che si trovano senza più un soldo. Quale può essere quindi la soluzione? Esiste un tipo di polizza fatta apposta per tutelare la persona da sopravvenute situazioni di non autosufficienza. Si tratta della Long Term Care, meglio nota come LTC o polizza di non autosufficienza.

Come funziona una polizza Long Term Care

La LTC è una polizza che protegge l’assicurato dalla perdita di autosufficienza causata dall’avanzare dell’età. Alcune compagnie inseriscono anche la causalità da incidenti e malattie. Alla base c’è comunque la perdita di autosufficienza. Cosa significa? Che non si è più in grado di svolgere in autonomia, le attività quotidiane elementari come: lavarsi, vestirsi/svestirsi, alimentarsi, spostarsi (da letto a sedia) o muoversi (spostarsi in casa). La polizza può essere sottoscritta per sé stessi o per persone che si vogliono tutelare (anche non appartenenti al nucleo familiare) e garantisce una rendita vitalizia al verificarsi dell’evento dietro un accantonamento periodico (annuale o infra annuale). In sostanza, se non si è più autosufficienti, ci sono le risorse per affrontare le spese necessarie al ricovero in una RSA o per usufruire dei servizi di una badante, garantendosi una vecchiaia senza il pathos di trovare i mezzi per far fronte a questi costi inattesi.

Si tratta di un tipo di polizza particolare, con caratteristiche peculiari e la possibilità di una detrazione fiscale del premio pari al 19% con un massimo di € 1.291,14. E’ sempre consigliato quindi parlarne con il proprio consulente finanziario all’interno della pianificazione del patrimonio.