- 3 Dicembre 2023

- Posted by: Emanuele Infriccioli

- Categories: Investimenti, Servizi Bancari

Si avvicina la fine dell’anno e un investitore avveduto dovrebbe dare una occhiata allo zainetto fiscale, per vedere se ci sono minusvalenze in scadenza che possono essere compensate entro la fine dell’anno.

Cosa sono le minusvalenze e come si generano

Quando si vende uno strumento finanziario in perdita, si genera una minusvalenza. I motivi che possono condurre alla decisione di vendere in perdita possono essere molteplici: cambiamento di scenario che richiede un cambio di rotta negli investimenti, necessità di liquidità improvvisa, strumento finanziario non più efficiente, tanto per segnalarne alcuni. Mentre le plusvalenze sono tassate al 26% (12,5% per titoli di stato e assimilati), le minusvalenze vengono inserite in uno zainetto fiscale rappresentando quindi un credito fiscale.

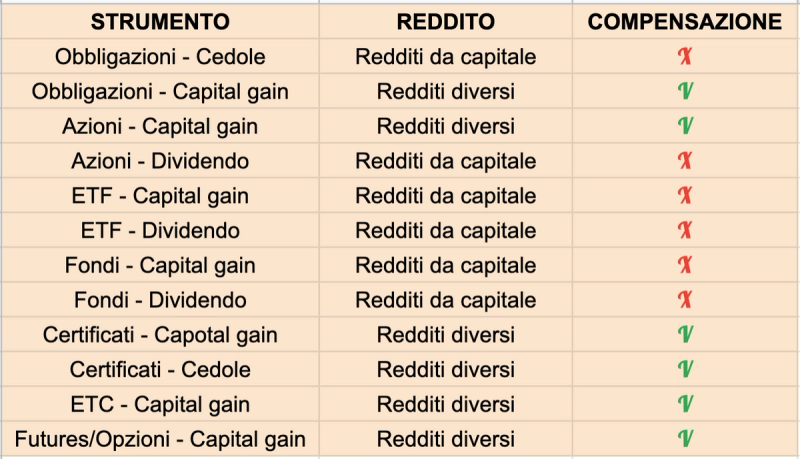

Come si compensano: redditi di capitale e redditi diversi

Le minusvalenze possono essere compensate con plusvalenze realizzate nei 4 anni successivi a quello in cui si sono generate. Ad esempio, una minusvalenza realizzata nel 2023, potrà essere compensata entro il 31 dicembre 2027. La prima minus realizzata, sarà anche la prima ad essere compensata. Attenzione però; con cosa si compensano le minus? Con i guadagni direte voi. Dipende, dico io. Dipende da cosa e come sono stati generati i guadagni. I redditi di capitale non si compensano in quanto tassasti alla fonte. Per redditi di capitale, il legislatore intende quei guadagni che sono scontati, come ad esempio le cedole, i dividendi e i guadagni in strumenti di risparmio gestito (fondi ed etf). Si compensano invece i redditi diversi, ovvero i guadagni inattesi, come la plusvalenza sul prezzo di acquisto di una azione, di una obbligazione e tutti i proventi generati dai certificati di investimento (sia i premi incassati che il guadagno da compravendita).

I proventi dei titoli di stato si compensano?

Discorso a parte meritano i titoli di stato. Intanto le cedole, in quanto reddito di capitale, come abbiamo detto, sono tassate alla fonte; nel caso specifico con una ritenuta al 12,5% e quindi i proventi delle cedole non si possono compensare. La compensazione può essere fatta invece con la plusvalenza da compravendita (es. titolo pagato 97 che viene venduto a 101). In questo caso però, proprio per il fatto che i titoli di stato sono tassati al 12,5%, la compensazione non è totale ma solo parziale nella percentuale del 48,08%. Attenzione poi alla tipologia del titolo. Se si tratta un titolo zero coupon (senza cedola) il calcolo della plusvalenza si complica e generalmente è di entità marginale. Nel caso in cui si vogliano utilizzare i titoli di stato per la compensazione, allora è preferibile utilizzare titoli con cedola, anche se a cedola zero, in quanto il calcolo della plusvalenza è immediato e potenzialmente di importo maggiore.

Esempio pratico.

Supponiamo di avere nello zainetto fiscale un totale di 5.000€ di minusvalenze che scadranno nel 2027. Di queste, 1500€ scadranno il 31 dicembre 2024. Ipotizziamo inoltre di avere acquistato un btp a 97 per un valore nominale di € 10.000; oggi lo stesso titolo quota 101. Vendendolo oggi, si realizzerebbe una plusvalenza di € 400 (10.100 valore di realizzo-9.700 costo di acquisto). Di questo importo però solo il 48,08% è compensabile, quindi € 192,32. Su questo importo non si pagherà la ritenuta relativa al capital gain e lo zainetto fiscale scenderà a 4.807,68; di conseguenza le minus in scadenza nel 2025 diventeranno di € 1.307,68.

Anche l’aspetto fiscale ha quindi la sua importanza nella pianificazione del patrimonio finanziario. Saper gestire l’aspetto fiscale, fa risparmiare soldi. Non è una attività semplice; del resto investire non è semplice. Ecco perché bisogna sempre affidarsi ad un consulente finanziario professionista, in grado di far navigare l’investitore nei mari tormentati della finanza.