- 3 Giugno 2023

- Posted by: Emanuele Infriccioli

- Categoria: Investimenti

I risparmiatori che hanno investito in Azioni quotate in mercati regolamentati, quote di OICR (Fondi comuni di investimento, Sicav, Etf) e polizze vita ramo I e V, hanno la possibilità di ridurre la ritenuta applicabile alle plusvalenze, aderendo all’affrancamento. Di cosa si tratta e come funziona?

Come funziona la tassazione di Azioni, Fondi, ETF e Polizze

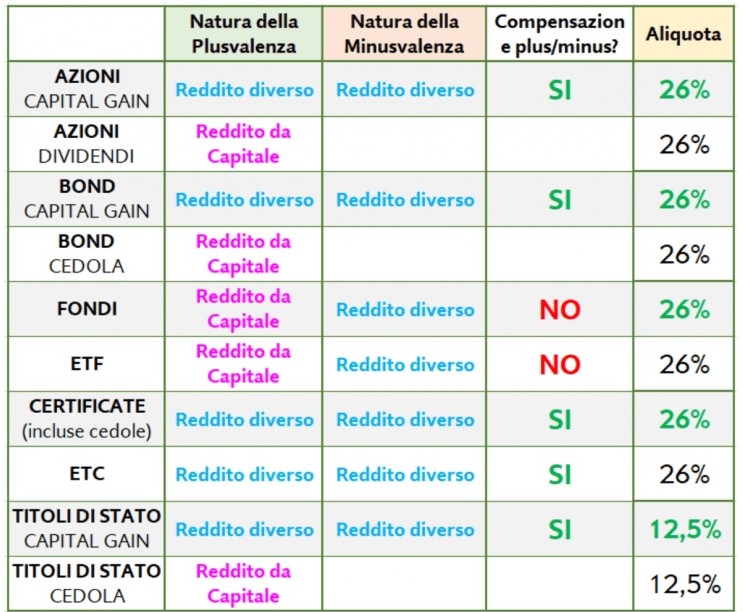

Il cervellotico sistema fiscale italiano, distingue tra redditi di capitale e redditi diversi. Sono redditi di capitale quelli che si suppone siano “certi” come le cedole di obbligazioni, i dividendi delle azioni e il guadagno ottenuto in OICR. I redditi diversi sono invece quelli che sono “inattesi” come le plusvalenze delle vendite di azioni o obbligazioni. Entrambi, redditi di capitale e redditi diversi, sono tassati con una ritenuta fiscale del 26% (12,5% per titoli di stato e assimilati). Stesso discorso per le polizze, in cui la differenza tra l’importo incassato e quello versato, viene tassato al 26%. C’è però da considerare che le gestioni separate presenti nella gran parte delle polizze ramo I e V, sono investite soprattutto in titoli di stato. Quindi vengono tassate al 12,5% per la quota parte investita in obbligazioni governative mentre la parte restante, è tassata al 26%.

In cosa consiste l’affrancamento?

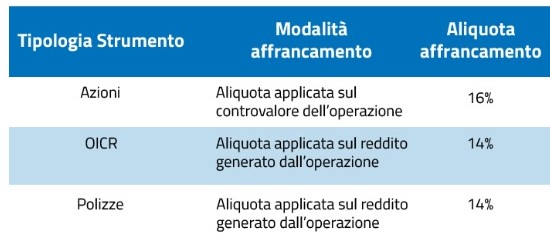

Con la legge di bilancio del 2023, è stata data la possibilità al risparmiatore, di scegliere se applicare l’aliquota ridotta del 14% sui guadagni realizzati fino al 31 dicembre 2022 in OICR e polizze ramo I e V ancora in portafoglio. Viene presa in considerazione la differenza tra il prezzo al 31 dicembre 2022 e il prezzo di acquisto. Possono aderire solo le persone fisiche, le società semplici e gli enti non commerciali. Il termine per l’adesione è il 30 giugno 2023 e l’imposta verrà versata entro il 16 settembre dai sostituti di imposta se in regime di risparmio amministrato (la maggior parte dei casi), oppure dal contribuente in caso di regime dichiarativo. Per quanto riguarda le polizze, la base di calcolo è la differenza tra il valore della riserva matematica al 31 dicembre 2022 e i premi versati. Possono aderire solo i sottoscrittori di quelle con scadenza non anteriore al 31 dicembre 2024 e non potranno essere riscattate prima del 1 gennaio 2025. Per le azioni invece, l’aliquota è del 16% e si applica sul prezzo rivalutato in base alla media dei prezzi rilevati a dicembre 2022. In questo caso l’opzione può essere esercitata entro il 15 novembre 2023.

Quando è conveniente aderire

L’applicazione di una ritenuta del 14% invece che del 26% è sicuramente un bel risparmio. Se ci sono plusvalenze importanti, si possono risparmiare dei bei soldi. C’è da considerare però che una volta pagata la ritenuta, l’investimento “riparte da zero”. Si pagherà la ritenuta del 26% sui guadagni dal 1 gennaio 2023. Se si decide comunque di tenere l’investimento in portafoglio, potrebbe scendere di valore rendendo vana l’operazione. Inoltre nel caso delle polizze, andrebbe valutata la composizione del portafoglio: come detto, spesso questi strumenti investono in titoli di stato tassati al 12,5%; importo inferiore al 14% dell’aliquota di affrancamento. Per le azioni poi, non trattandosi di una tassazione sulla plusvalenza ma di una rivalutazione della partecipazione, il vantaggio si ha solo in caso di plusvalenze importanti.

C’è quindi ancora poco tempo per effettuare una attenta analisi con il proprio consulente; fatte le dovute eccezioni, si può risparmiare sulla tassazione ottimizzando anche l’aspetto fiscale del portafoglio.