- 27 Novembre 2022

- Posted by: Emanuele Infriccioli

- Categories: Finanziamenti, Investimenti, Servizi Bancari

I tassi di interesse sono l’argomento del momento. Se ne parla continuamente a volte a sproposito confondendo il significato dei termini. L’obiettivo di questo mio articolo è quello di fare un po’ di chiarezza.

Tasso di riferimento della BCE

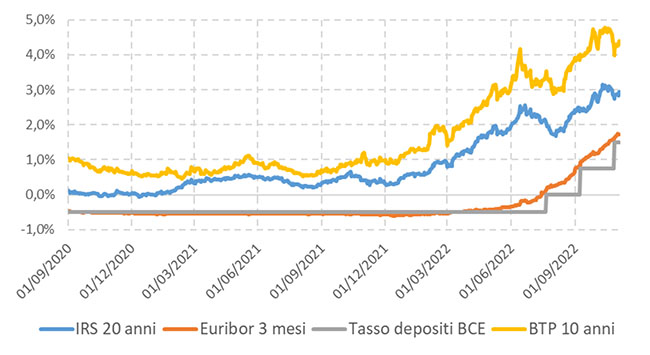

Il tasso di riferimento della BCE è in poche parole, il tasso di interesse che la Banca Centrale Europea applica quando concede prestiti alle banche dell’area Euro. Quando ancora non esisteva la moneta unica, in si chiamava “tasso ufficiale di sconto” e nel nostro Paese veniva deciso dalla Banca D’Italia. Perché è cosi importante? E’ il principale strumento di politica monetaria: se viene alzato, diventa più oneroso indebitarsi e questo provocherà un rallentamento dell’economia. Viceversa, se viene abbassato, si avrà maggiore propensione ad indebitarsi e di conseguenza l’economia riceve una spinta alla crescita.

Euribor e Irs

Euribor e IRS sono invece due tassi bancari, ovvero non decisi direttamente dalla BCE ma dal mercato. Sicuramente la loro variazione è una conseguenza più o meno diretta delle decisioni di politica monetaria. L’EURIBOR è il tasso al quale le banche si prestano soldi tra loro per brevi periodi di tempo. Ecco come mai viene utilizzato come parametro di riferimento per i prestiti a tasso variabile. Non è detto che si muova esattamente come il tasso di riferimento visto in precedenza. Nel 2022 ha iniziato a salire con largo anticipo, nella previsione di un rialzo dei deciso dalla BCE. L’IRS è anche esso un tasso bancario ma viene utilizzato per operazioni di swap che sono sostanzialmente operazioni in cui le banche si coprono dal rischio di variazione dei tassi. Viene preso come riferimento per i finanziamenti a tasso fisso. Anche in questo caso, il movimento generalmente anticipa le decisioni della BCE. Le banche ipotizzano quali saranno le future decisioni di politica monetaria e si muovono in anticipo.

Rendimenti obbligazionari

I rendimenti obbligazionari, non vengono decisi dalla BCE e nemmeno dalle banche quando operano tra loro come accade per Euribor e Irs. Il rendimento di una obbligazione viene deciso dal mercato degli investitori , con l’incontro tra domanda e offerta. Il rendimento non è dato solo dal tasso di interesse pagato dalla cedola del BTP ma anche dal prezzo di rimborso a scadenza. Anche in questo caso il movimento dei rendimenti non segue di pari passo le decisioni di politica monetaria. Ad influenzarlo ci sono anche altri elementi come l’inflazione e l’offerta di titoli sul mercato. Anche in questo caso comunque, le azioni di politica monetaria hanno una influenza importante.

In conclusione, quando si parla di tassi e rendimenti, bisogna capire di cosa si sta parlando onde evitare confusione e scelte scellerate in materia di investimento. Ricordarsi anche che il mercato si muove sempre in anticipo rispetto alle decisioni di politica monetaria. Quando leggiamo notizie sui giornali o in televisione, il mercato le ha già scontate nei prezzi. Agire in conseguenza di informazioni sentite in tv o lette sul giornale, può non essere una buona idea. Si rischia di arrivare troppo tardi.

2 commenti

I commenti sono chiusi.

[…] del mercato secondario varia quotidianamente in base alle dinamiche già viste nell’articolo https://www.finanzaxtutti.com/rendimenti-obbligazionari-tassi-di-interesse-bancari-e-tasso-di-riferi… . Il BTP Italia, è un titolo che protegge dall’inflazione in quanto sia le cedole che il […]

[…] del 1%, il prezzo del titolo scende del 5,24%. Viceversa in caso di discesa dei rendimenti https://www.finanzaxtutti.com/rendimenti-obbligazionari-tassi-di-interesse-bancari-e-tasso-di-riferi…. La duration modificata tende a ridursi all’avvicinarsi della scadenza. Quindi quando si […]