- 4 Agosto 2021

- Posted by: Emanuele Infriccioli

- Categoria: Assicurazioni & Previdenza

In Italia per generazioni la pensione non è stata un problema. Per molte categorie di lavoratori, la pensione era abbastanza generosa e per molte famiglie ha avuto una funzione (e in molti la ha ancora) di ammortizzatore sociale. Vedendo gli esempi in casa, le nuove generazioni di lavoratori, sono state spesso illuse che alla pensione ci penserà lo stato e non è necessario provvedere per tempo.

Pensione retributiva e pensione contributiva

La pensione può essere calcolata con due metodi: sistema retributivo e contributivo. Il metodo di calcolo della pensione secondo il sistema retributivo, prevede il pagamento di una pensione calcolata come percentuale dello stipendio dell’ultimo periodo lavorativo. Con questo metodo, la pensione risulta essere solo di poco, più bassa rispetto all’ultimo stipendio. Con il metodo di calcolo contributivo invece, la pensione è calcolata in base ai contributi pensionistici versati durante la vita lavorativa. Questo metodo di calcolo è molto più penalizzante; mentre il metodo retributivo calcola la pensione con riferimento agli ultimi anni lavorativi in cui si presume che il reddito sia più alto rispetto a quello iniziale, nel metodo contributivo vengono sommati tutti i contributi pagati anche se riferiti a peridi di lavoro con stipendi bassi. La maggior parte dei pensionati, attualmente benefica del metodo retributivo, mentre per chi ha iniziato a versare contributi dopo il 31 dicembre 1995 si applica solo il metodo contributivo.

Quale sarà la differenza in termini numerici?

Intanto, invito tutti a registrarsi nel sito INPS, dove esiste una sezione per effettuare il calcolo della pensione futura. Poi, senza entrare nei tecnicismi di calcolo, cerchiamo di capire a quanto potrebbe ammontare questa variazione. Consideriamo che con il sistema retributivo si andava in pensione all’incirca con l’80% dello stipendio con 40 anni di contributi. Con il sistema contributivo invece, chi andrà in pensione con 40 anni di contributi nel 2035 avrà il 65% circa dello stipendio. Per gli autonomi la percentuale scende sotto il 50%. Questo calcolo presume però un reddito costante nel tempo. Purtroppo, per i tempi che viviamo, non è detto che si entri subito nel mondo del lavoro con un buono stipendio che resta tale per tutta la vita lavorativa… anzi, è più probabile il contrario.

Quali soluzioni?

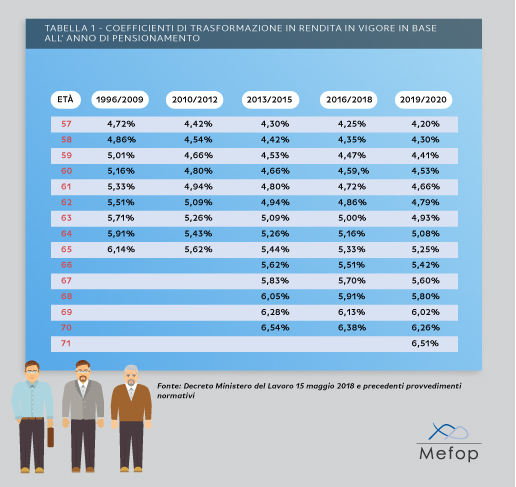

Quanti sono pronti ad affrontare la vita passando da 2.500 €/mese di stipendio a €1.625 nella migliore delle ipotesi? Aderire a forme di previdenza complementare, come i fondi pensione o i pip, diventa quindi indispensabile soprattutto per le nuove generazioni. Si può contribuire liberamente o destinare tutto o parte del tfr. Il mio consiglio è sempre di rivolgersi ad un consulente esperto per scegliere la soluzione migliore. Giunti all’età pensionabile, le somme accantonate vengono trasformate in un assegno vitalizio in base ad un coefficiente di trasformazione. Ad oggi tale coefficiente a 65 anni, è pari al 5,22%. Per avere una pensione di 500€/mese circa, è necessario quindi avere un montante (capitale versato + rendimento ottenuto) superiore a € 100.000. Ecco perché che diventa importante iniziare ad accantonare il prima possibile, anche con piccole somme ma iniziare comunque. Il tempo in questo caso non è un nostro alleato.