- 16 Maggio 2021

- Posted by: Emanuele Infriccioli

- Categories: Finanziamenti, Mercato immobiliare

In questi giorni si parla molto di un possibile ritorno dell’inflazione e di un conseguente aumento dei tassi di interesse. Chi deve contrarre un mutuo per l’acquisto di un immobile può trovarsi di fronte al dilemma: scelgo il tasso fisso o il tasso variabile?

Mutuo a tasso fisso; come funziona.

Il mutuo a tasso fisso è un mutuo il cui tasso di interesse rimane uguale per tutta la durata del finanziamento; quindi la rata del mutuo rimane fissa. Il tasso “finito”, ovvero il tasso che la banca applicherà al muto, è costituito da due elementi: tasso di riferimento e spread. Nei mutui a tasso fisso il tasso di riferimento è l’IRS (interest rate swap). L’IRS è lo stesso per tutte le banche, il suo valore può essere facilmente trovato on line oppure sui principali quotidiani nelle pagine di economia. A scadenze diverse corrisponde un diverso tasso. Ad esempio l’IRS a 10 anni, alla data del 13 maggio era pari allo 0,17%, mentre la scadenza dell’irs a 20 anni era pari allo 0,55%. A questo valore va poi aggiunto lo spread; per semplificare potremmo definirlo come il margine di guadagno della banca. A differenza dell’irs, lo spread cambia da banca a banca e può essere diverso a seconda della durata del mutuo. Quindi per fare l’ esempio pratico di un mutuo a tasso fisso a 20 anni con spread 2%, il tasso finito sarebbe pari al 2,55% (0,55% irs 20 anni + 2% spread)

Mutuo a tasso variabile, caratteristiche.

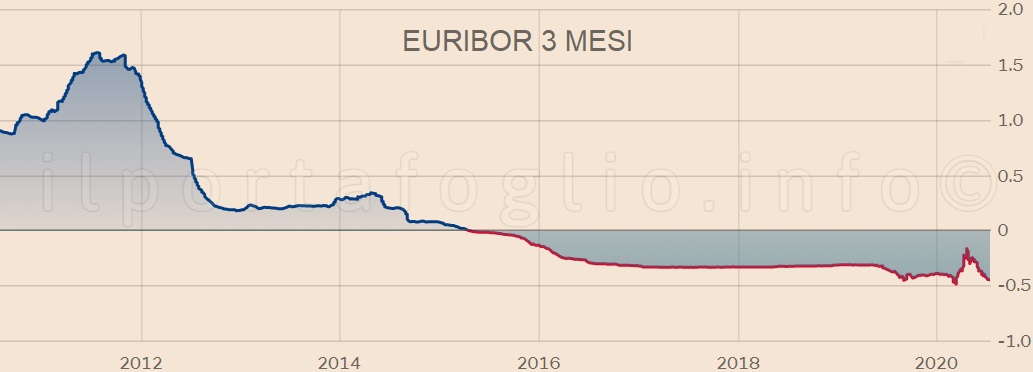

Il mutuo a tasso variabile, a differenza di quello fisso, ha un tasso che varia per la tutta la durata del mutuo e anche la rata di conseguenza può variare nel tempo. Il tasso varierà in base ad un parametro di riferimento predeterminato. Nel caso del mutuo a tasso variabile, il parametro di riferimento è l’Euribor . A differenza dell’IRS che ha durate pluriennali, l‘euribor ha durata massima 1 anno. Viene comunque utilizzato anche per mutui a 20 o 30 anni, in quanto l’adeguamento della rata viene fatto periodicamente. Anche in questo caso, al variare della durata, varia il valore del tasso. Ad esempio il tasso euribor 1 mese il 13 maggio era pari a – 0,55% mentre l’euribor 3 mesi era pari a -0,53%. Generalmente le banche applicano l’euribor 3 mesi anche se l’adeguamento della rata potrebbe avvenire mensilmente. Anche nel mutuo a tasso variabile, bisogna aggiungere lo spread. Per fare un esempio pratico: un mutuo a tasso variabile agganciato all’euribor 3 mesi con spread 2%, avrebbe un tasso finito iniziale del 1,47%. Ogni 3 mesi verrà calcolato nuovamente il tasso applicando l’euribor del periodo; di conseguenza cambierà la rata da pagare.

Come orientarsi nella scelta

Come orientarsi nella scelta

Come appare già evidente dall’esempio pratico, il mutuo a tasso variabile ha in genere un parametro di riferimento più basso rispetto a quello a tasso fisso. Questo perché in condizioni normali, i tassi a breve termine sono più bassi di quelli a lungo. Quindi a parità di spread, il mutuo a tasso variabile risulterebbe avere una rata più bassa e quindi essere apparentemente più conveniente, ma solo inizialmente. Questo perché con il passare del tempo il tasso potrebbe salire, far aumentare la rata ed annullare il vantaggio iniziale rispetto al fisso. Quale scegliere allora? Da un punto di vista strettamente finanziario, il tasso variabile è meno rischioso in quanto garantisce di avere sempre il tasso di mercato. La scelta dipende quindi non tanto dall’andamento dei tassi di interesse al momento della stipula del mutuo, andamento che potrebbe variare nel tempo, quanto della capacità di rimborso del debitore. Per chi ha un reddito tendenzialmente fisso e una rata che è sostenibile con una certa fatica, il tasso variabile potrebbe essere un rischio in quanto un rialzo dei tassi potrebbe minare la capacità di rimborso. Altro elemento da considerare è la durata del mutuo; considerando che nell’ammortamento alla francese, nelle prime rate si paga la maggior parte degli interessi, il mutuo a tasso variabile potrebbe essere preferito per durate non elevate. Questo perché in caso di aumento dei tassi dopo qualche anno, l’incidenza sulla rata sarebbe minore.

Conclusione

Orientarsi nella scelta del mutuo per l’acquisto di un immobile non è facile. Oltre alle soluzioni a tasso fisso o variabile, esistono altre tipologie di mutuo a tasso misto e con diverse opzioni di rimborso. E’ quindi necessario rivolgersi ad un consulente per essere guidati nella scelta migliore.

13 commenti

I commenti sono chiusi.

buy enclomiphene in Sydney

buy enclomiphene generic side effect

comment la prescription peut-elle prendre la pilule 1 kamagra

kamagra generico en ligne

how to buy androxal cheap uk

buy androxal generic is good

cheapest buy dutasteride cheap australia

cheapest buy dutasteride canada low cost

get flexeril cyclobenzaprine cheap generic uk

purchase flexeril cyclobenzaprine uk cheap purchase buy

ordering gabapentin price by pharmacy

how to buy gabapentin generic when available

cheapest buy itraconazole us overnight delivery

buying itraconazole generic in canada

how to buy fildena generic brand

how to buy fildena generic is it safe

buy avodart generic discount

how to buy avodart canada cost

how to buy staxyn cheap united states

generic staxyn canada

order rifaximin generic buy online

Buy rifaximin without a perscription or membership

discount xifaxan purchase australia

get xifaxan purchase england

kamagra online lékárna kanada levné

kamagra krmeno ex