- 27 Novembre 2020

- Posted by: Emanuele Infriccioli

- Categoria: Finanziamenti

Come noto, la Legge di Bilancio 2020 ha messo fine al super e iper ammortamento sostituendoli con un credito di imposta riconosciuto per investimenti in beni strumentali nuovi acquistati dal 1/1/2020 al 31/12/2020. La consegna può avvenire entro il 30 giugno 2021 a patto che al 31/12/2020 si sia stipulato il contratto di acquisto (anche tramite leasing) e versato un acconto (maxi rata) di almeno il 20%. Possono beneficiarne tutte le imprese residenti in Italia, comprese quelle in regime forfettario, le imprese agricole, i professionisti e le ditte individuali. Il beneficio è valido indipendentemente dalla capacità o meno dell’azienda di produrre reddito . Può essere utilizzato per l’acquisto di tutti i beni, esclusi: veicoli, fabbricati e costruzioni.

Ma come funziona ?

Prima di tutto il credito d’imposta è un credito che il contribuente ha nei confronti dell’erario; questo credito viene compensato con i debiti, le tasse o rimborsato qualora non ci fosse nulla da compensare. Nello specifico, la compensazione può avvenire per Debiti Previdenziali, IVA e IMU, oltre che le imposte dirette (Irpef, Ires, Irap) direttamente tramite F24. A quanto ammonta questo beneficio?

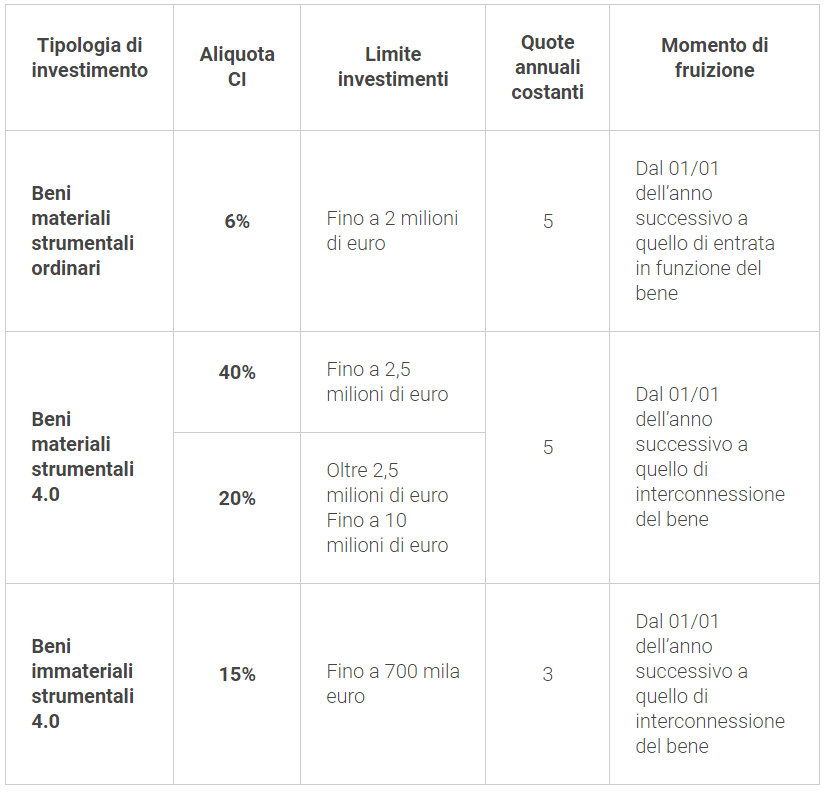

Per gli investimenti in beni ordinari (diversi da quelli con tecnologia 4.0) fino a 2 milioni di euro: 6% del costo dell’investimento

Per gli investimenti in beni con tecnologia 4.0 fino a 2,5 milioni di euro: 40% del costo dell’investimento

Per gli investimenti in beni con tecnologia 4.0 oltre a 2,5 milioni e fino a 10 milioni di euro: 20% del costo dell’investimento. Per gli investimenti in beni Immateriali Strumentali Nuovi con tecnologia 4.0, fino a 700.000 euro: 15% del costo dell’investimento.

Nel caso in cui l’acquisto sia effettuato tramite leasing, la base di calcolo è il prezzo di acquisto pagato dalla società di Leasing. Il credito viene utilizzato per 5 quote annuali (3 nel caso di investimento in beni immateriali) a partire dall’anno successivo a quello di entrata in funzione del bene.

Nel caso in cui l’acquisto sia effettuato tramite leasing, la base di calcolo è il prezzo di acquisto pagato dalla società di Leasing. Il credito viene utilizzato per 5 quote annuali (3 nel caso di investimento in beni immateriali) a partire dall’anno successivo a quello di entrata in funzione del bene.

Esempio pratico

Se una azienda acquista un bene con le caratteristiche di industria 4.0 per un importo di € 100.000, beneficia di un credito di imposta di € 40.000. Questo credito lo dividerà in 5 rate annuali di importo pari a € 8.000 ciascuna. Quindi per il 2021, 2022, 2023, 2024 e 2025, ogni anno compenserà € 8.000 con tasse da pagare.

Diciamo che se da una parte il vantaggio fiscale era maggiore con il super/iper ammortamento, la compensazione diretta con l’F24 è sicuramente un vantaggio in termini di utilizzo.

Bisogna affrettarsi però; c’è tempo fino al 31 dicembre.