- 10 Novembre 2020

- Posted by: Emanuele Infriccioli

- Categoria: Assicurazioni & Previdenza

Da un recente report curato dall’Università di Cambridge e AXA XL

(https://www.jbs.cam.ac.uk/insight/2020/catastrophe-insurance )

e pubblicato nel sito dell’Aina (Associazione Nazionale Imprese Assicuratrici) riguardo le assicurazioni contro le catastrofi, emerge che in paesi con una maggiore penetrazione assicurativa, i tempi di ripresa dell’economia dopo un disastro naturale sono inferiori a 12 mesi, mentre in paesi con una minore penetrazione assicurativa si arriva anche a 4 anni. Il nostro è un paese altamente sismico, con aree importanti soggette a dissesto idrogeologico eppure solo il 3% delle abitazioni è assicurato contro questo tipo di rischi (fonte ANIA novembre 2019). Se poi consideriamo le coperture sull’abitazione in generale, la percentuale sale sopra al 37% ma molte di queste polizze sono agganciate al mutuo e quindi rese obbligatorie dagli istituti di credito eroganti. Considerando che l’immobile è l’investimento più amato dagli italiani, sembra illogico che gli italiani non stipulino questo tipo di coperture che costano poche centinaia di euro all’anno. Ed è anche strano che non ci sia un risparmio fiscale come per altre tipologie di coperture, considerando i milioni di euro che lo stato deve mettere sul piatto ad ogni catastrofe.

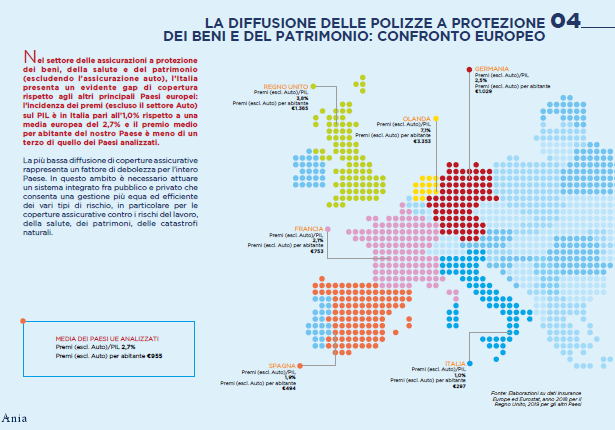

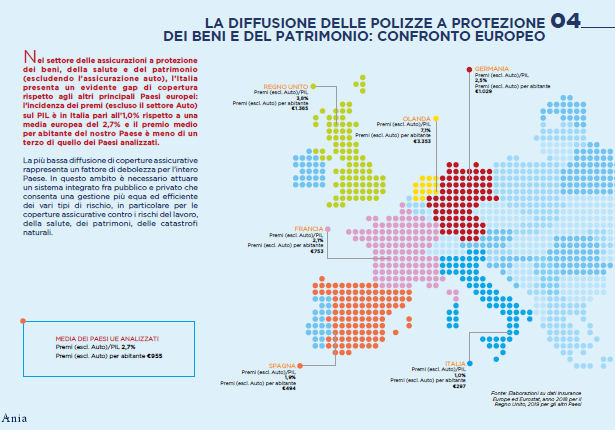

Che gli italiani amino poco stipulare coperture assicurative a fronte di rischi è dimostrato anche dal fatto che anche le polizze Temporanee caso morte, Invalidità permanente e Infortuni sono poche diffuse nel nostro paese. La pubblicazione ANIA dello scorso ottobre, indicava come nel settore delle polizze a protezione dei beni, della salute e del patrimonio (esclusa la RC auto) l’incidenza sul PIL italiano è del 1% mentre la media europea è del 2,7% e il premio medio per abitante è circa 1/3 rispetto agli altri paesi analizzati. Spendiamo poco per le coperture assicurative ma siamo un popolo di risparmiatori.

Quando mi trovo davanti ad un nuovo cliente chiedo sempre provocatoriamente: ” per quale scopo metti da parte questi soldi e invece di spenderli tutti oggi? La risposta molto spesso è :” non si sa mai, se succede qualcosa ho un gruzzolo da parte”.

All’ulteriore domanda: ” cosa potrebbe essere questo qualcosa?” , si scopre che sono paure molto spesso assicurabili. Quel gruzzolo potrebbe quindi anche essere ridotto e liberare reddito per migliorare la qualità della vita, se si usassero le giuste coperture assicurative. Con poche centinaia di euro all’anno, posso già coprire il mio bene principale (l’immobile) e garantire una somma importante agli eredi in caso di morte.

Questo permetterebbe di ridurre la quantità accantonata in risparmio

permettendo di destinare risorse finanziarie ad altri scopi.

L’offerta assicurativa è abbastanza complessa e affidarsi al fai da te on-line, può far risparmiare sul costo del premio ma può anche portare a scelte sbagliate se non si conosce bene la materia. I contratti assicurativi vanno letti bene e bisogna conoscere la terminologia tecnica per evitare di incorrere in errori.

Ecco perché è necessario affidarsi ad un esperto che valuti bene le coperture adatte al singolo caso.